[기획 연재] 나도 혹시 보험 호구? 보험사는 돈잔치!

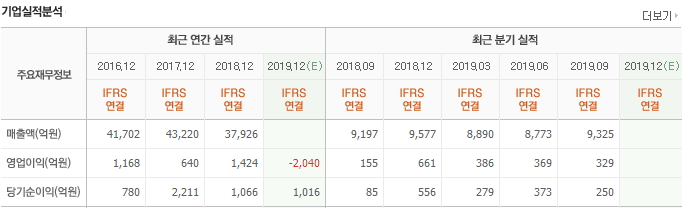

삼성생명의 지난해 영업이익이 공개되며 어닝서프라이즈를 기록했습니다. 2019년 한해에만 무려 1조 995억원의 당기순이익을 기록한 것인데요. 당기순이익이란 매출에서 매출원가와 영업에 들어가는 비용을 비롯해 법인세 등을 모두 차감한 순이익을 의미하기에 더 놀라운 것 같습니다.

하지만 이 또한 특별히 높은 순이익이 아닙니다. 삼성생명은 꾸준히 높은 당기순이익을 기록하고 있는데요. 2016년에는 무려 2조 1,500억원, 2017년에는 1조 2,632억원, 2016년에는 1조 7,337억원을 기록했습니다. 이러한 실적 때문에 매년 삼성생명 직원들은 PS다, PI다 하면서 돈잔치를 하며 많은 사람이 억대 연봉을 받고 있죠.

그렇다면 삼성생명만 그럴까요? 다른 보험사들의 사정은 어떨까요? 한화생명 또한 5년 평균 5천억 이상의 당기순이익을 기록하고 있고, 미래에셋생명은 5년평균 약 1,500억원, 그리고 동향생명 또한 비슷합니다. 5년 평균으로 약 1,500억원의 당기순이익을 기록했습니다.

보험사의 이러한 순이익은 다 어디로 돌아갈까요? 보험을 가입해준 고객들에게 들어갈까요? 아니면 지역사회의 어려운 사람들에게 들어갈까요? 물론 아시겠지만 아닙니다. 삼성생명을 비롯한 대부분의 보험사들의 이익은 회사내의 돈잔치로 이어집니다.

삼성생명 직원들의 평균 임금은 약 8천에서 9천만원 사이로 알려져 있습니다. 부장, 임원의 급여가 아니라 평균임금이 이정도입니다. 뿐만 아니라 이렇게 많은 순이익을 남길 경우 연말에 성과급으로 약 2,000만원에서 3,000만원의 성과급이 주어집니다. 물론 이러한 성과급은 연중 2회 지급되는 명절상여, 또 연중 2회 지급되는 목표 성과급 각 기본급의 100%와는 별개입니다.

결국 저와 보험을 가입한 고객들의 돈으로 보장을 어떻게든 줄여서 많은 이익을 남기고, 이를 곧 회사내 돈잔치를 하는데 쓰는 것입니다.

대부분의 사람들이 자기가 불입한 보험료보다 턱없이 적은 혜택만을 보장받는다고 합니다. 하지만 많은 사람들이 보험을 가입할 때는 그렇게 여유롭지 않은 상황에서 불시에 닥칠지 모르는 갑작스러운 지출을 예방하기 위해 가입합니다. 때문에 알면서도 어쩔수 없이 가입하는 것이죠.

하지만 아십니까? 암에 걸려도 암보험을 못받을 수 있고, 사망해도 사망보험금을 못받을 수 있습니다. 암보험의 경우 암마다 질병코드가 분류되어 있어 똑같은 암이더라도 작은 차이로 보험금을 지급받지 못할 수도 있습니다. 예를들면 방광암이 보장되는 보험을 가지고 있는 사람이 방광암을 걸렸는데 내가 걸린 방광암 코드가 보험에 명시되어 있는 코드와 달라 보험금을 못받을 수도 있는 것입니다.

또 암은 아직도 많은 경우 치유받지 못하고 사망하는 경우가 많아 이러한 불합리에 대항해 소송을 진행한다고 하더라도 보험사의 막강한 법무팀에 의해 많은 경우 포기하며, 소송을 끝까지 진행하더라도 중도에 사망하여 고소인 사망으로 소송이 중지되는 일도 있다고 합니다.

애초에 보험사의 법무팀 및 손해사정팀의 빵빵한 구성이 보험사들이 고객에게 돈을 주는 것을 극도로 싫어한다는 것을 보여주는 단적인 예가 아닐까요?

그렇다면 보험을 안들어야 할까요? 꼭 들어야 한다면 어떻게 들어야 할까요? 앞으로 더 많은 이야기에 대해 살펴보겠습니다. 다만 정확한 판단이 서기 전까지는 먼저 덜컥 가입하기 보다는 많은 보험들을 알아보고 많이 비교해 보고 많이 살펴보는 것을 추천드립니다.

'경제 이슈 분석' 카테고리의 다른 글

| [경제 이슈 분석] 김해사랑상품권 10% 할인 판매!, 한도, 사용처는? (0) | 2020.03.18 |

|---|---|

| [경제 이슈 분석] 뉴욕증시가 잡주도 아니고, 경제대공황의 서막인가? (0) | 2020.03.17 |

| [경제 이슈 분석] 정부의 강수, 공매도 제한 강화! (0) | 2020.03.11 |

| [경제 이슈 분석] 롯데케미칼 폭발, 사건 경위 및 주가 영향 확인! (0) | 2020.03.04 |

| [경제 이슈 분석] 근로장려금 신청자격 및 신청방법 등 총정리 (0) | 2020.03.03 |

댓글